Накопительные счета становятся всё более востребованными, однако не все понимают подводные камни, которые могут скрываться за привлекательными предложениями банков. Несмотря на яркие рекламные слоганы о высоких процентах и удобстве управления, стоит разобраться, как банки могут обойтись без выплаты обещанных процентов и какие условия они могут не озвучить сразу, сообщает Дзен-канал "Финансы в радость".

Проблемы с датами и расчетами

Одна из первых неприятных ситуаций, с которой может столкнуться клиент, связана с запутанной интерпретацией сроков. Например, при открытии счета, клиент может рассчитывать на начисление повышенной ставки в течение двух месяцев, но по факту может получить лишь один день и один календарный месяц. Банк объясняет это таким образом: первый месяц — это день открытия, а автоматически следующее начисление происходит уже на 30 число следующего месяца.

Представьте ситуацию, когда вы открываете счет 1 марта и ожидаете, что бонусная ставка будет действовать до конца апреля. Однако в программе оказывается, что проценты отображаются только до 7 апреля, так как банк устанавливает расчетные даты случайным образом, и срок акции оказывается кратче заявленного.

Правда о новых клиентах и начислении процентов

Далее стоит помнить, что многие акции действуют только для новых клиентов. Если у вас когда-то уже был накопительный счет в этом же банке, вы, скорее всего, не сможете воспользоваться обычными предложениями. Даже если ваш предыдущий счет был закрыт полгода назад, условия могут быть таковы, что «новизна» теряется, и вы останетесь без обещанных процентов.

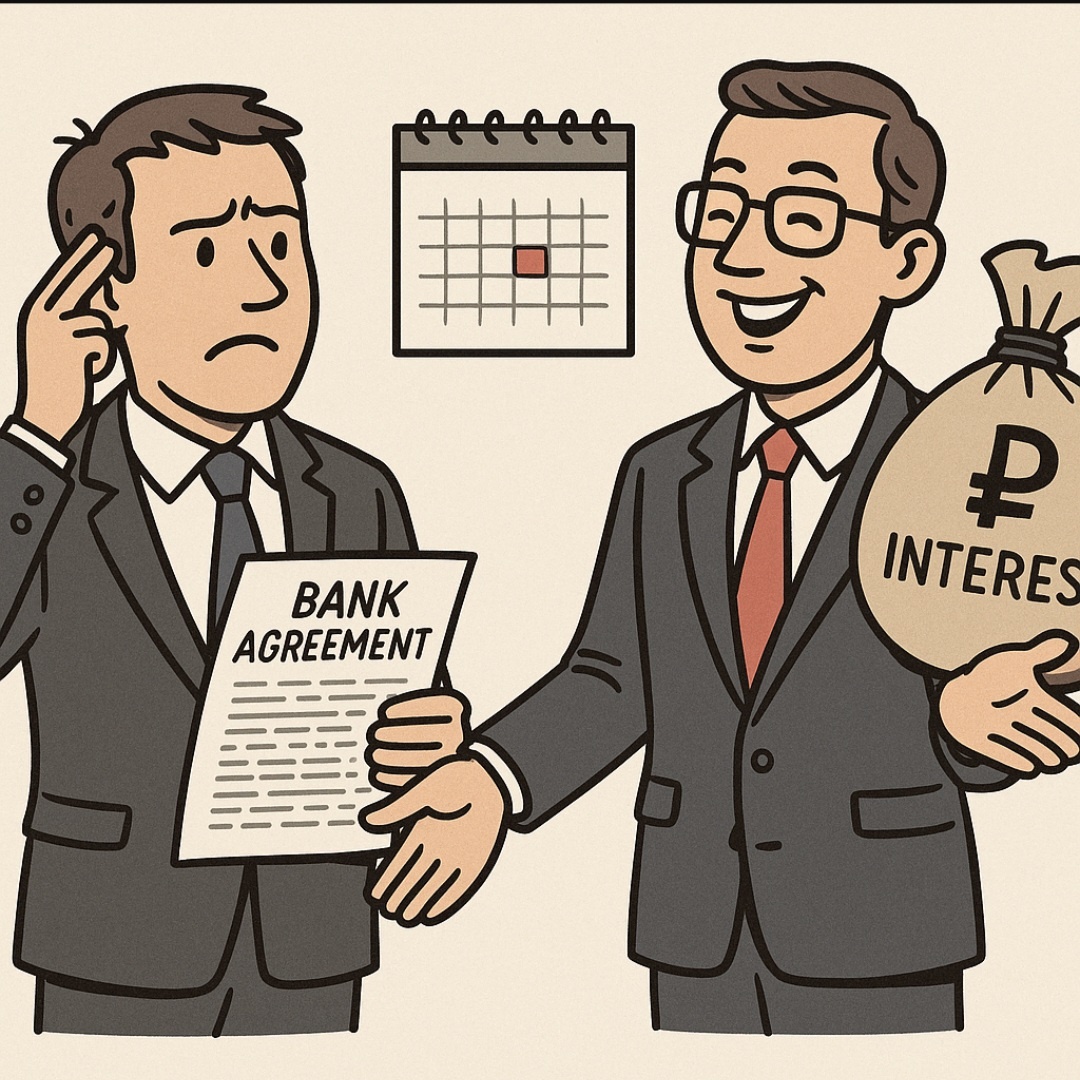

На первом этапе стоит обратить внимание на то, как банк начисляет проценты. Часто они рассчитываются на минимальный остаток за расчетный период, а это значит, что если вы вносите деньги частями, вас могут ожидать неприятные сюрпризы при выплате.

Что стоит уточнить перед открытием счета

- Период действия повышенной ставки: Убедитесь, что знаете точные даты, с которых она начинает и заканчивается.

- Условия начисления: Уточните, как именно рассчитываются проценты — на протяжении месяца, или в зависимости от суммы и даты открытия.

- Определение нового клиента: Поймите, как банк трактует понятие «новизна» для своих клиентов.

- Минимальный остаток: Разберитесь, как считается минимальный остаток для начисления процентов — это важный момент.

Если не хотите оказаться в числе тех, кто остается без обещанных доходов, стоит внимательно изучить условия, прежде чем открывать накопительный счет. Как показывает практика, знания об этих нюансах могут оказаться решающими в финансовом плане.