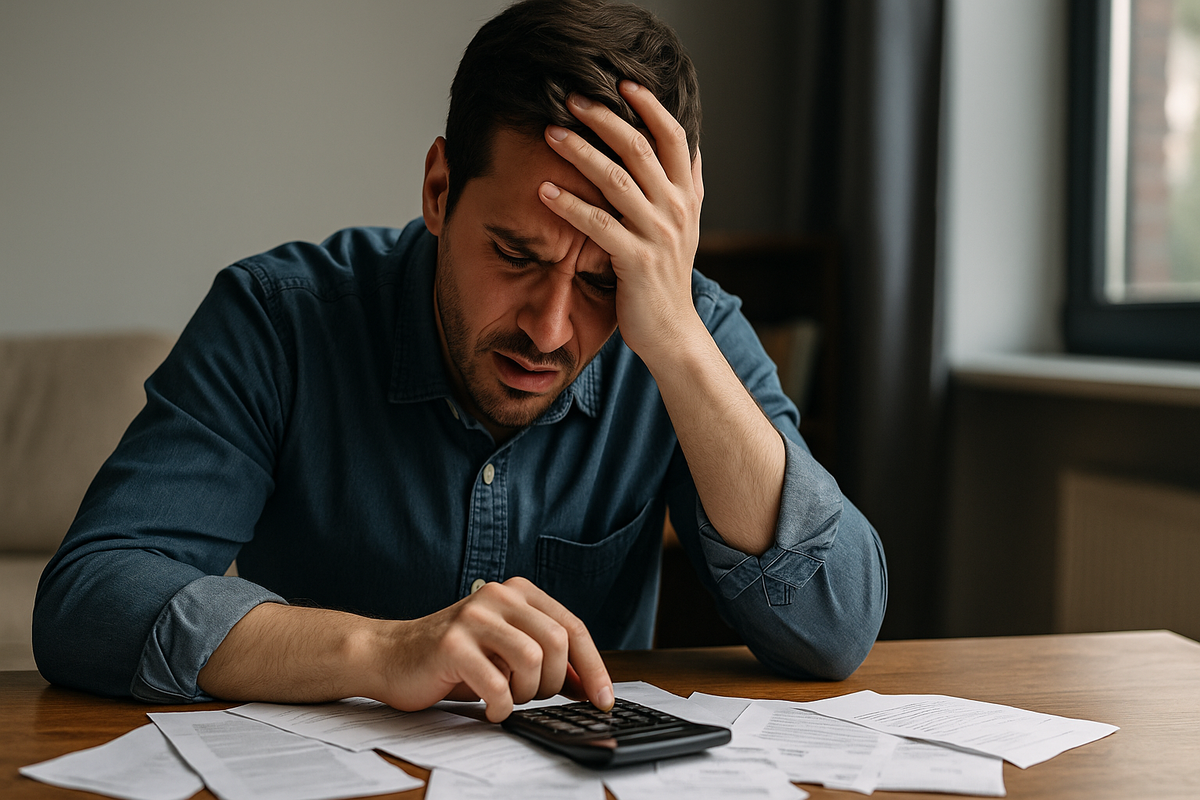

В России каждый третий заемщик хоть раз оказывался в ситуации с просроченным кредитом. А один из десяти сталкивается с серьезными финансовыми трудностями, когда звонки из банка сменяются угрозами коллекторов. Очень часто такие ситуации возникают не из-за безответственности, а по вполне объяснимым причинам — потеря работы, болезнь или непредвиденные обстоятельства могут резко изменить финансовое положение. Главное — знать, какие шаги предпринять, чтобы выбраться из долговой ямы.

Что произойдет, если перестать платить по кредиту?

Первая просрочка часто воспринимается как конец света. Однако важно понимать, что нет нужды паниковать. Обычно сообщение о просрочке приходит в виде уведомления из банка, а только спустя 30 дней долг становится официально проблемным. На первой стадии банк старается устанавливать контакт, чтобы решить вопрос миром. Лучше всего не игнорировать звонки и письма, а открыто обсуждать свои проблемы.

Реструктуризация долга: как это работает?

Реструктуризация не означает прощение долга, а всего лишь изменение условий его погашения. Если возникли проблемы с платежами, рекомендуется обратиться в банк сразу после их появления — лучше всего до первой просрочки. Важно четко объяснить ситуацию: утрату источника дохода, болезнь или другие препятствия. Банк может предложить разные варианты — увеличение срока кредита, уменьшение ежемесячного платежа или временное снижение процентной ставки. Однако шанс на положительное решение будет выше у тех, кто не скрывается от банка и открыто идет на контакт.

Кредитные каникулы: что нового в 2025 году?

Согласно новым правилам, в 2025 году заемщики могут получить кредитные каникулы на срок до шести месяцев, если их доход упал более чем на 30% по сравнению с предыдущим годом. Это касается всех типов кредитов: ипотечных, автокредитов и потребительских займов. Условия предоставления каникул включают в себя необходимость подачи заявления в течение 90 дней после ухудшения финансового состояния. Потребуются справки о доходах или другие документы, подтверждающие ухудшение ситуации.

Важно помнить, что иногда временная помощь может лишь усугубить финансовые трудности. Например, снижение платежа не всегда включает прекращение начисления процентов, что может привести к увеличению общего долга. Поэтому, прежде чем подписывать новые условия, стоит внимательно изучить все детали и, при необходимости, проконсультироваться с юристом. Если решение банка не устроило, заемщик имеет права жаловаться в Центробанк или другие надзорные органы.