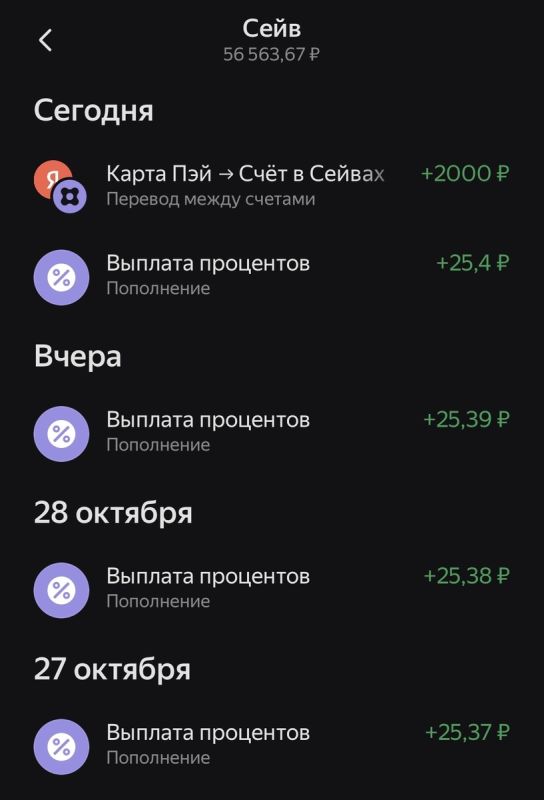

Представьте ситуацию: вы заходите в магазин за хлебом, и кассир выдает неожиданную цену. "Батон стоит 30 рублей, но если платить по частям в течение 25 лет, обойдется в 180 рублей. Как вам?" Правильно, многие бы ушли, не задумываясь. Но на рынке недвижимости правила игры другие — покупатели охотно берут ипотеку под 22%, переплачивая суммы, на которые можно было бы купить несколько квартир.

Каждый второй, кто подписывает кредитный договор, может стать героем этого сценария. "Зачем вам это?" — задают вопрос знакомым, выбирающим ипотеку. "Потерпим пару лет, ставки упадут, рефинансируем", — звучит оптимистичная реакция. Вера в лучшее преобладает над холодной математикой, так обстоят дела в нашей стране.

Цены на новостройки: обманутые ожидания

Согласно данным Банка России, средний размер ипотечного кредита достиг рекордных 4,5 миллиона рублей на начало 2023 года. Это не вызвано всплеском интереса к пентхаусам, а скорее стремительным ростом цен на жилье. Даже маленькая однокомнатная квартира на 25 квадратных метров может стоить около 4 миллионов рублей.

Ситуация особенно напряженная в Москве и Санкт-Петербурге. Здесь рынок напоминает аукцион, где победает тот, кто даст больше. Раньше многие довольствовались маленькими квартирами ради прописки, но теперь все больше людей стремятся взять что-то более просторное — необходимость в домашнем офисе и зонах для детей явно диктуют условия.

Ипотека: не доступно всем

Рынок ипотеки давно стал не массовым продуктом. Платеж в 100 тысяч рублей в месяц вполне по плечу лишь топ-менеджерам или высокопрофильным чиновникам. Такие индивидуумы могут позволить себе брать кредиты на "экстремальных" условиях, ведь для них квартира — это инвестиция, а не просто жилье.

К сожалению, лишь 10% ипотек в стране оформляются по рыночным ставкам. Остальные либо ожидают появления льгот, либо остаются на арендном рынке.

Потенциал для нормализации

Эксперты говорят о шансах на "нормальную" ипотеку, но к сожалению, реальная ставка, при которой рынок сможет снова задышать, должна составлять 10–12%. В то время как в действительности она колеблется около 22%. Чтобы ситуация изменилась, ключевая ставка ЦБ должна снизиться хотя бы на 8-10%. Прогнозы на будущее пока неутешительные: цены на жилье не имеют намерения падать, а банки не собираются работать себе в убыток.