Большинство людей уверено, что просто откладывая деньги в банк, они обеспечат себе достойную пенсию через пару десятилетий. Многие верят в надежность аренды квартиры, надеясь, что она станет стабильным источником дохода на старости лет. Но реальность оказывается намного суровее.

Банковские вклады: иллюзия доходности

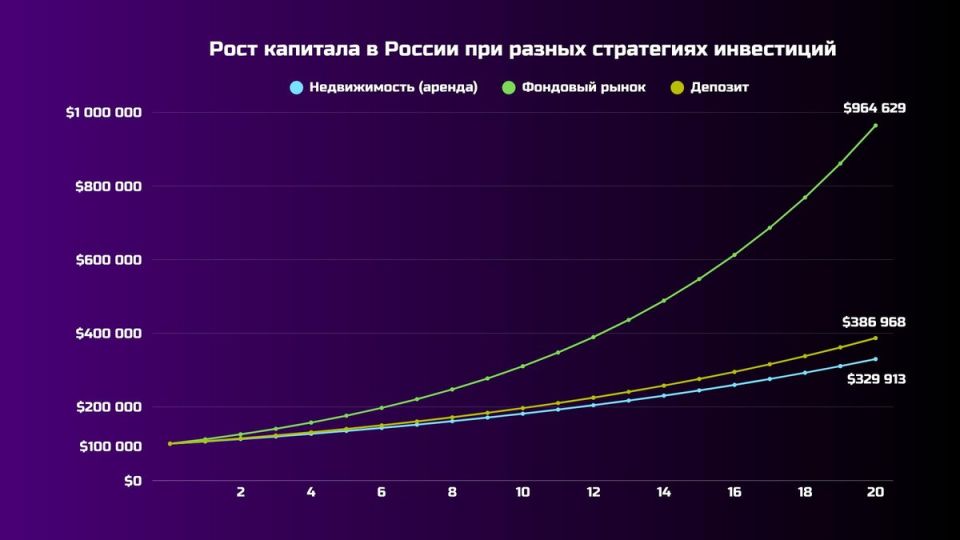

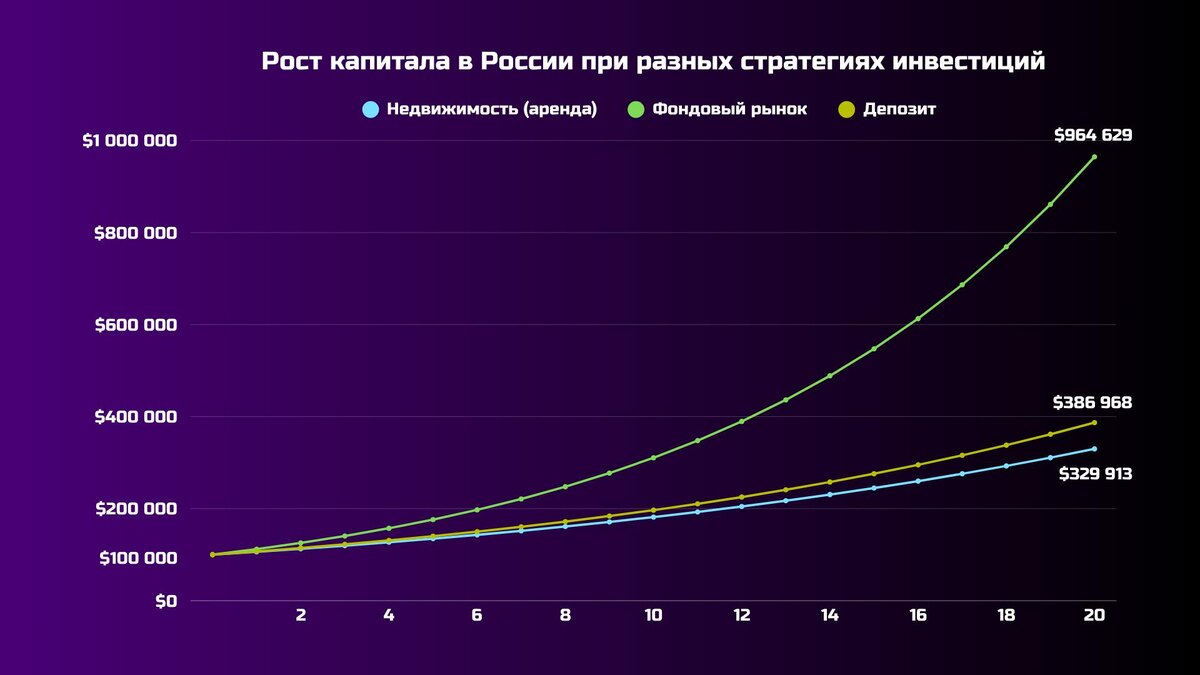

Средние процентные ставки по рублевым депозитам в крупных банках колеблются от 16 до 21% ежегодно. Однако инфляция стабильно превышает 10%, а порой и 12%. В итоге, реальная доходность составляет лишь 4–11% в наиболее оптимистичных сценариях. Например, 100 000 долларов, вложенные на 20 лет, превратятся в 220 000–330 000 долларов. Это немного похоже на попытку подняться на эскалаторе, который едет вниз — кажется, что идешь вперед, но на самом деле стоишь на месте.

Недвижимость: риски и хлопоты

Ситуация с арендой жилья не намного лучше. Средняя доходность от сдачи квартиры в России составляет всего 6,15% ежегодно. С учетом налогов, ремонта и возможных периодов простоя, 100 000 долларов, вложенные в квартиру, принесут около 370 000 долларов за 20 лет. При этом такие инвестиции несут риски и отличаются низкой ликвидностью.

Фондовый рынок: реальный потенциал роста

А вот фондовый рынок демонстрирует впечатляющие результаты. Историческая средняя доходность индекса S&P 500, учитывающего дивиденды, колебалась от 10 до 11% ежегодно. Даже на российских индексах за последние 20 лет были хорошие результаты, с учетом инфляции доходность составила 12–15% в рублях при правильном выборе акций.

Для примера: если вложить 100 000 долларов под 12% годовых на 20 лет, сумма вырастет до 960 000 долларов. Это практически в три раза больше, чем доход от банковского депозита, и в 2,5 раза больше, чем от аренды недвижимости.

В мире инвестиций важен не только размер, но и способ заработка:

- Акции компаний стремительно растут в цене, поскольку компании регулярно приносят прибыль.

- Инвестиции разнообразны, что снижает риски.

Капитал на фондовом рынке растет благодаря эффекту сложного процента, в то время как деньги на банковском счете остаются мертвой нагрузкой. Если целью является комфортная жизнь на пенсии, инвестирование в фондовый рынок — единственный верный выбор. Сбережения в банках и недвижимость — скорее иллюзия безопасности, чем реальная возможность обеспечить достойную старость.